導入の経緯

内部統制報告書制度とは、①経営者が財務報告に係る内部統制の有効性について評価し、②経営者が実施した①について公認会計士又は監査法人が監査を実施する制度です。上場企業を対象とし、①は内部統制報告書、②は内部統制監査報告書として有価証券報告書と併せて提出します。

2004年秋以降、有価証券報告書の開示不正が発覚し、財務報告の信頼性を確保するための内部統制が企業内で有効に機能していないのではないかと疑われました。これにより、内部統制を強化し、財務報告の信頼性を確保することが必要とされ、内部統制報告制度(J-sox)が導入されることになりました。

対象範囲

対象範囲は、財務報告の信頼性を確保するための内部統制に限定しています。

上場準備企業への影響

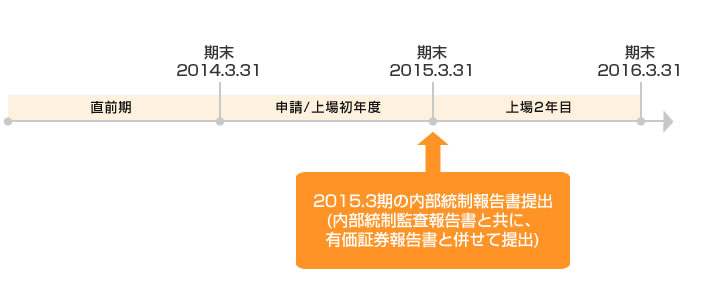

内部統制報告書及び内部統制監査報告書の提出は、上場申請時は義務付けられていません。しかし、上場後に内部統制報告制度への対応を行う必要があるので、その時点から始めるのでは遅く、上場準備段階から対応する必要があります。

上場申請時の実質基準への対応準備は、内部統制報告制度に従って整備運用することが効果的かつ効率的であるといえます。

新規上場企業は、上場後3年間「内部統制報告書」について、監査免除を選択することが可能となりました(第193条の2第2項)。なお、社会・経済的影響力の大きな企業は対象外です。これにより、内部統制報告書に係る監査対応の事務負担や監査報酬の一時的な軽減といった効果が見込まれます。しかし、内部統制報告書の作成・提出自体は必要であるため、経営者による財務報告に係る内部統制の有効性の評価及び報告は従前どおり実施する必要があります。

経営者による内部統制の有効性評価

| 項目 | 主な内容 |

|---|---|

| 評価について |

内部統制の有効性の評価は、期末日を基準日として行われる。しかし評価の実施は期末においてのみではなく、1年を通じて行われる。 具体的には、期中にて当該時点での整備及び運用評価を実施、不備について対応を行い、期末にて期中の評価時点からの変更点の有無や運用評価を実施、内部統制の有効性について結論付ける。 |

| トップダウン型のリスクアプローチ |

全社的な内部統制の有効性評価を実施した後に、その結果を踏まえ、業務プロセスに係る内部統制の評価範囲を決定、有効性を評価する方法。 日本においては当該トップダウン型のリスクアプローチが採用されている。 |

内部統制監査報告書における意見の種類

監査人は、経営者の内部統制報告書に対して監査を行います。その監査意見については、財務諸表監査と同様に、『無限定適正意見』『不適正意見』『限定付適正意見』『意見不表明』の4区分に分けられます。

- はじめに戻る 『5%ルール』ページ >>

- IPO支援情報TOPへ

IPO支援情報

- 第3章『上場の概要』

- 第4章『JASDAQ上場について』

- 第5章『マザーズ上場について』

- 第6章『株式上場関係書類について』

「CFO Library」でも、

IPOに関する最新情報やセミナー情報を紹介しています。