内部牽制組織を確立する

内部牽制組織とは、会計業務における不正の発生を未然に抑制できる組織のことです。

内部牽制組織の確立で自己検証システムを構築する

内部牽制組織を確立することで生じる効果を以下の例で示します。

例)

- 一組織もしくは一人が継続して伝票を作成する。

- その伝票を他の組織もしくは一人が継続して検閲する。

- さらに別の他の組織もしくは人が現金や小切手の受払い・保管を行う。

- 結果として、実際在高と帳簿在高との合致が担保される。

上記のように、内部牽制組織の確立は自己検証システムの構築を意味します。フローチャートと実際の帳票・諸規定・マニュアルなどとの整合性を確認する手法です。

ただし、組織上の内部牽制を担保するためには人員の配置に留意しなければなりません。牽制し合う部署の長が同一である場合、審査上、内部牽制が十分に機能しないと判断されてしまうためです。

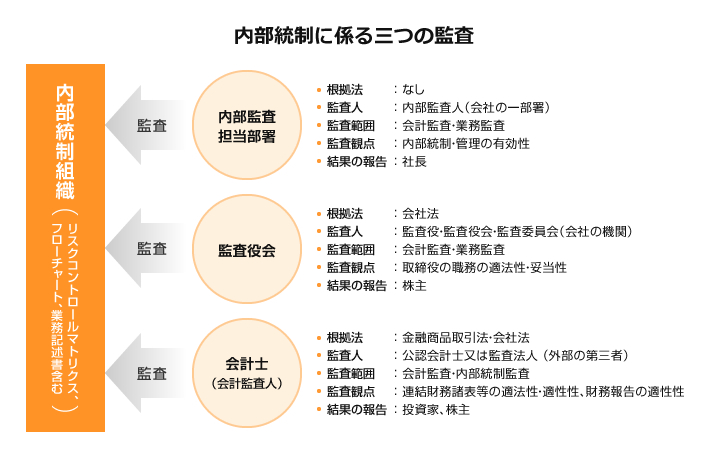

監査制度について

会社における監査には、内部監査・監査役監査・会計監査人監査の三者があり、これらによる監査を三様監査と言います。下記の表「内部統制に係る三つの監査」はそれぞれの監査制度の違いと内部統制組織との関係を表しています。

内部統制に係る三つの監査

IPO支援情報

- 第3章『上場の概要』

- 第4章『JASDAQ上場について』

- 第5章『マザーズ上場について』

- 第6章『株式上場関係書類について』

「CFO Library」でも、

IPOに関する最新情報やセミナー情報を紹介しています。