東証1部上場の産業用機器の部品メーカー。約10社の子会社を持ち、売上高500億円規模の企業様。

経理部の人数は8名程度。

ヒトの入れ替わりが激しく、4名が経理業務経験3年未満。

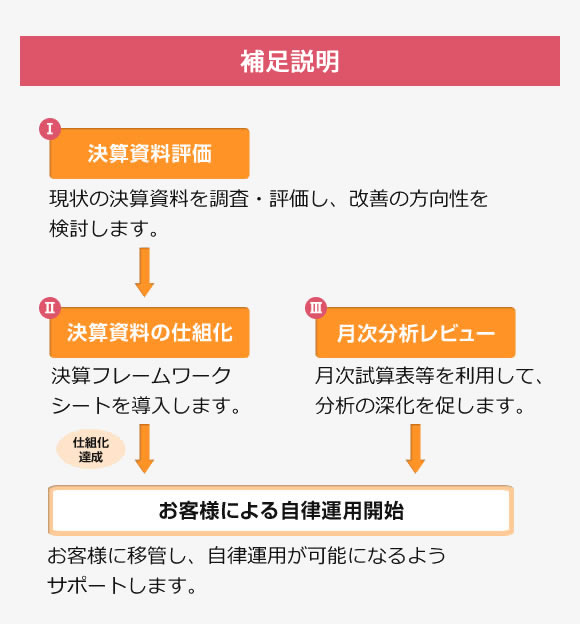

決算仕組化コンサルティングサービスとは、決算フレームワークシートという決算仕組化ツールを導入することにより、試算表作成以降の決算報告プロセスを標準化・効率化して、決算の仕組化を達成するサービスです。

I 決算資料評価、II 決算資料の仕組化、III 月次分析レビューの3ステップにより、

①決算・開示資料の網羅的・体系的整備、②すべての決算・開示資料の数値リンク、③財務分析の徹底、といったことが可能になります。

アガットコンサルティング(以下、AGT)の決算仕組化コンサルティングサービスを利用されているお客様に当サービスを利用するに至った経緯、実施内容、得られた効果などについてお話を伺いました。

![]()

弊社は、30日開示はできているのですが、さらに経理部を高度化し、もっと上を目指したいと思っていました。しかし、漠然と考えていただけで具体的なイメージはありませんでした。そんな時にAGTさんのセミナーに参加し、決算仕組化コンサルティングサービスの中に月次分析レビューがあることを知り、「コレだ!」と思いました。監査法人から求められて、「何がいくら増減したか」程度のコメントはしていましたが、分析と言えるものではありませんでした。そして、すぐに部長に相談しました。

仮説に基づく比較分析のこと。具体的には、各勘定科目ごとの増減内容につき、①増減の内訳、②いくら増減したのか、③増減の理由、④他の勘定科目との関連で見た場合に説明がつかないものはないか、といった視点で検討を行い、決算数値に重要な誤りがないことを確認する手法。

![]()

課長からこの話をされた時は、正直、どんなことをするのかあまりイメージができませんでした。熱意に動かされたというのが大きいかもしれません。

私としては、属人化を排除し、チーム内のローテーションをしたかったので、決算資料の仕組化の方が響きました。どこに何を入力すれば良いかがひと目でわかるようになれば、引き継ぎも簡単になりますよね。また、決算資料をレビューする際に、体系的ではないこと、体裁が整っていないことも気になってたので、その改善もできれば良いと思いました。

副次的に、メンバーの分析能力が上がればさらに良いなと思いました。

![]()

1. 決算資料評価

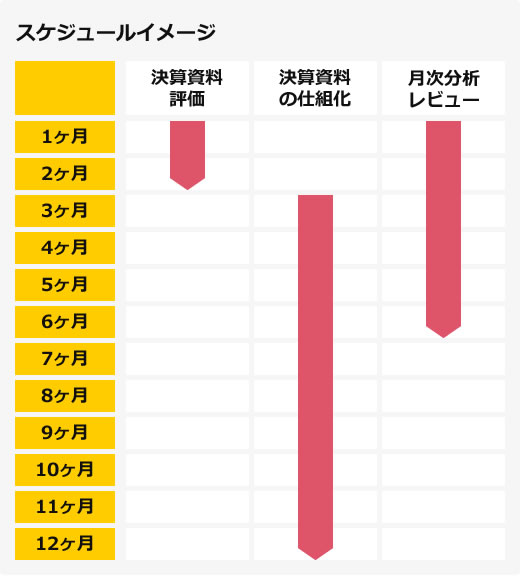

まずは最初の2ヶ月で、すべての決算資料を確認してもらい、決算資料の現状を客観的に把握してもらいました。その上で、決算効率化をする際の改善点や今後の進め方を提案してもらいました。

これまで決算資料全体について確認をしたことがなかったのですが、確認結果の報告と提案内容を受けて、ムダな資料に時間をかけすぎていたことを認識できました。

2. 決算資料の仕組化

最初に、勘定科目毎のあるべき資料体系を設計図として提示してもらったので、今後どのような資料体系になるのかを事前にイメージすることができました。

また、仕組化はAGTさんが主体的に手を動かしてくれましたので、安心して決算業務に集中することができました。

2年ほど前に自社内で決算資料の一新を試みたのですが、使い慣れていた資料が変わることに対して担当者から反発があり、頓挫してしまいました。その点、今回は全てを一新するのではなく、従来の資料をベースにカスタマイズしてもらえたので、担当者の抵抗はなく、スムーズに新しい決算資料を導入することができました。

3. 月次分析レビュー

決算資料評価と並行して、最初の半年で、月次分析のレビューをしてもらいました。決算月を除いて、毎月1回関係者が集まり、担当者が行った分析結果に対してフィードバックをしてもらうという形で進めました。

各担当者のレベルに合わせてフィードバックのコメントをもらえたので、全員の分析のレベルが一歩ずつ底上げされていることを体感できました。AGTさんの指導は、宿題が出されるなど、厳しくて大変な時もありましたが、今となっては良い思い出です(笑)

![]()

何よりも「現状把握」がしっかりとできるようになったことです。30日で開示できているので、ある程度、決算資料が整っている自信がありましたが、それが単なる思い込みだったということを痛感しました。

あとは、わかったつもりになっている決算の内容が想像以上にたくさんあったことに気付けたのも大きいですね。

具体的に言うと、決算資料を確認してもらうためにAGTさんに「決算資料一式」を提出したのですが、最初にお渡しした資料が一式ではなく、他にも決算資料があるということが後々発覚しました。自分が担当している科目以外の資料がどこにどのように保管されているのか、把握しきれていなかったことが要因でした。

他にも、決算資料の内容についてヒアリングをされたのですが、うまく説明できない項目があり、過去に作成した資料は、時間が経つと忘れてしまうことを認識しました。

また、個別の決算資料を見ていくと担当者が自分のやりやすいように資料をカスタマイズしており、結果的に他の人にはわかりにくい内容になっていました。

決算資料を整備していく過程でアウトプットアプローチの考え方を教えてもらうことで、何が必要で、何が不足しているのか、何がムダなのかがやっとわかりました。ゴールである開示数値が明確にイメージできていなかったので、ムダな資料が多く、資料間の繋がりも見えていなかったのだと思います。

経理部が決算業務において、どの情報を収集・加工するかは、最終報告書類である開示書類(税務申告書、計算書類、決算短信、四半期報告書、有価証券報告書等)から遡って定義するという考え方。

![]()

決算資料や決算の進め方についての「現状把握」ができたことが何よりも大きな収穫でした。弊社は、会社の統合を繰り返しているため、決算業務についても統合前のバラバラのシステムを利用したままで、非常に複雑になっています。決算業務の全体像をなんとなくは認識していましたが、AGTさんに見てもらうことで明確に把握することができたため、決算資料の整備を進める上でも非常に役立ちました。

また、評価報告していただいた時に、現状の決算資料をスクリーンに投影しながら具体的な説明をしてもらえたので、今後の仕組化の方向性をイメージすることができました。「この仕組化がすべての資料でできれば、うちの資料はきれいになるな」と感じました。

![]()

ムダな決算資料を作成することがなくなったことと、決算資料全体が把握できるようになったことですね。

あとは、決算資料全体についての共通ルールができて、それに従って資料が作成されるようになったのも想像以上に大きな変化ですね。具体的には、

1. 決算資料全体を一覧できる目次ができたので、資料の検索時間が短くなり、ストレスがなくなりました。

2. 決算資料それぞれに番号を付して関連づけを行っているので、決算資料間の繋がりが「見える化」されるようになりました。

3. それぞれの決算資料で「情報源」と「数値の更新を行うセル」を明確にしたので、基本的にどの担当者でも決算資料を作成することができるようになりました。

![]()

何と言っても、属人化を排除できたことに満足しています。誰でも決算業務を担当できるような体制になったということですね。

分析を行う工程が決算業務の中に組み込まれたので、これまでのように機械的に決算資料を作成するだけではなく、作成された決算数値の意味や正確性にも自然と意識が向くようになったのも大きな変化と言えますね。

![]()

従来から分析自体は実施していたのですが、各担当者に一任していたため、レベルが異なっていましたし、体裁もバラバラで、レビューするのが大変でした。

例えば、分析対象とする金額が統一されていなかったので、担当者が大ざっぱだとざっくりとしたコメントになっていました。逆に、几帳面な担当者の場合には、小さい金額まで詳細にコメントされていました。また、円単位と百万円単位とが統一されていませんでした。今思うと、あまり分析と呼べるものでは無かったな、と感じています。

AGTさんは、まずは形から入ることが重要ということで、分析を行う場合の基本ルール(金額単位やコメントの記載方法など)を決めてくれました。これだけでも、分析コメントに統一感が出てきてレビューがしやすくなりました。

担当者も、「基本ルールがあると、何をどうコメントすればよいかが明確でやりやすくなった」と言っています。

また、担当者の経理能力や経験値はバラバラでしたが、AGTさんは各担当者のレベルに応じたフィードバックをくれるので、全担当者の分析レベルが徐々に向上していくことを実感できました。

1回目のフィードバックの時は、各担当者が分析の基本がおさえられていないこともあり、1日がかりでいろはを教えてもらいました。

2回目のフィードバックの時は、私たちが分析で使用した情報と同じ情報を使って、AGTさんが分析を行うとこういう結果になる、という具体例を見せていだきました。それを見た時に、「単に書けば良いのではなく、書き方によって、ここまで印象が変わるんだな!」と感じたことが非常に印象に残っています。

このように段階的に指導してもらって、3回目くらいから手ごたえを感じはじめました。分析を継続することで、決算数値を俯瞰することの大切さが実感できるようになり、これまでは個々の明細に意識が向き過ぎていたことに気が付けました。監査法人からも、分析のレベルが上がったと褒めていただき、監査期間中の質問も以前と比べて大幅に減りました。

![]()

今回のプロジェクトを経て、間違いなく分析能力が向上しました。この短期間でよくここまでできたなと感心しています。

また、気のせいかもしれませんが、分析がレベルアップしていく過程で、経理部担当者から経営全般のことについて質問を受ける機会が増えてきており、意識が従来より高くなってきたなと感じています。

分析結果のフィードバックは、主に担当者向けに行われていましたが、私自身、レビューする側の視点としても学びになるところが多くあるので、積極的に出席していました。

![]()

決算資料の仕組化により、属人化の排除ができましたので、次は、経理部内でのローテーションを実施します。ローテーションにより、様々な業務を担当することが経理部全体のレベルアップに直結すると考えているためです。

![]()

まさしく経理の高度化ができるということですね。